原标题:从公司债券监管规定修订看主承销商勤勉尽责举证思维之变 来源:北京市竞天公诚律师事务所 作者:陆洁凤

2021年2月26日,证监会发布实施修订版《公司债券发行与交易管理办法》。新修订的公司债券监管规定在落实公司债券注册制改革的同时,进一步压实中介机构的责任,并首次将主承销商复核专业意见判断规则写入证监会层面的监管文件。2021年4月2日,根据媒体报道,上交所借鉴科创板保荐业务现场督导工作的实践经验,已启动对个别公司债券申报项目的现场督导试点工作。[1]2021年4月6日,证监会统一公布对多家券商和个人的29项处罚,主要涉及投行业务包括债券承销业务。2021年4月22日,沪深交易所分别发布公司债券发行上市审核规则适用指引——审核重点关注事项,对包括主承销商在内的中介机构提出执业要求,并要求主承销商按照指引要求做好审核重点关注事项的核查工作。

上述一系列的监管规则变动和监管处罚,释放了监管机构对债券承销商尽职调查和核查义务进入严监管时代的信号。结合《证券法》修订、《刑法修正案(十一)》的出台以及近期证券虚假陈述责任纠纷案件审理的司法态度,在新的监管形势下,债券主承销商如何证明已勤勉尽责,尤其证明针对有专业意见支持的事项已尽到复核义务,是券商既关注又困惑的问题。

一、从“合理利用”到“排除合理怀疑”:复核专业意见判断规则之变

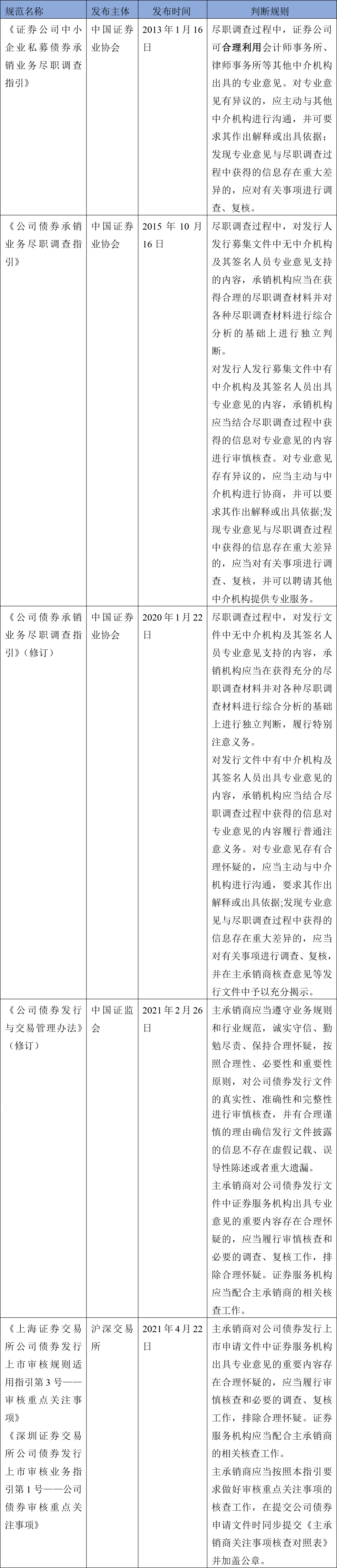

关于承销商使用其他中介机构专业意见的判断规则最早始于2013年证券业协会发布的《证券公司中小企业私募债券承销业务尽职调查指引》。该指引规定证券公司可合理利用其他中介机构的专业意见,发现有重大差异的,进行复核。2015年公司债券发行改革后,证券业协会发布《公司债券承销业务尽职调查指引》,统一了中小企业私募债和公司债承销业务的尽职调查指引。该指引删除了“合理利用其他中介机构专业意见”的相关表述,并要求对有专业意见支持的事项审慎核查;发现有重大差异的,除复核外,还可以聘请其他中介机构提供专业服务。2020年1月,证券业协会修订《公司债券承销业务尽职调查指引》,将尽职调查义务区分为普通注意义务和特别注意义务。承销商对专业意见的内容履行普通注意义务,发现有重大差异的,进行复核。2021年2月,证监会修订《公司债券发行与交易管理办法》,首次将主承销商复核专业意见判断规则写入证监会层面的监管文件,要求对专业意见存在合理怀疑的重要内容,排除合理怀疑。2021年4月,沪深交易所分别发布公司债券发行上市审核规则适用指引——审核重点关注事项,再次明确要求对专业意见存在合理怀疑的重要内容,排除合理怀疑。上述判断规则之变梳理具体如下:

从上述监管规定和自律规则可以看出,我们在债券承销业务中初始引入主承销商复核专业意见判断规则时借鉴了美国1933年《证券法》第11条的规定。根据美国1933年《证券法》第11条(b)款的规定,发行人信息披露文件涉及的事项具备承销商以外的其他专业意见支持的,承销商没有合理理由相信也确实未相信相关信息存在不真实或者重大遗漏的,承销商可以举证主张不承担责任。我们早期的债券承销业务在行业习惯上有别于股票承销保荐业务,尤其是在财务核查方面,过重依赖会计师。但是,需要注意的是,随着债券市场的发展和注册制的推行,信息披露已成为债券市场的基石。监管对于资本市场看门人的执业要求也在逐渐提高。2015年,证券业协会发布的《公司债券承销业务尽职调查指引》已删除了“合理利用其他中介机构专业意见”的相关表述。2021年,无论是证监会还是沪深交易所,均将主承销商复核专业意见的判断规则明确为“排除合理怀疑”。从“合理利用”到“排除合理怀疑”,一正一反的规则制订思维,微妙的差异,却体现了监管对主承销商提出了更高的要求。

二、引入“排除合理怀疑”:举证思维之变

根据《证券法》第八十五条的规定,当债券发行信息披露存在虚假陈述情形时,推定主承销商存在过错,除非主承销商能证明自己没有过错。即,《证券法》规定了证券虚假陈述属于特殊侵权,相关主体适用过错推定原则。2020年7月,最高人民法院发布的《全国法院审理债券纠纷案件座谈会纪要》对债券承销机构的过错认定和免责抗辩作出了司法裁判指引。其中,如果主承销商对信息披露文件中相关债券服务机构出具专业意见的重要内容已经产生了合理怀疑,但未进行审慎核查和必要的调查、复核工作,人民法院应当认定其存在过错;如果主承销商对信息披露文件中相关债券服务机构出具专业意见的重要内容,在履行了审慎核查和必要的调查、复核工作的基础上,排除了原先的合理怀疑,人民法院应当认定其没有过错。

由此可见,无论是债券监管还是司法审判,主承销商复核专业意见免责抗辩的判断标准已明确为“排除合理怀疑”。“排除合理怀疑”被引入后意味着在证券虚假陈述责任纠纷案件中主承销商免责抗辩的举证思维将发生变化。对于有债券服务机构专业意见支持的事项,“排除合理怀疑”将会包括两个维度:1.产生或应当产生合理怀疑;2.排除已产生的合理怀疑。也就是说,如果应当产生合理怀疑而未能产生怀疑或者对已产生的合理怀疑未能排除的,均难以免责。从举证的角度,针对不同的情况,主承销商免责抗辩实际包括两个维度:1.对未发现的问题,证明自己不可能产生合理怀疑;2.对已发现的问题,证明自己在产生合理怀疑后已排除合理怀疑。

关于什么是“合理怀疑”,我们还有待更多的案例去完成充分的司法说理。美国著名的世通公司案关于承销商未能“排除合理怀疑”的认定对我们有一定启示作用。审理该案的法官指出,世通公司财务舞弊存在无数的“红旗信号”,承销商却未能发现或排除,主要包括尽管承销商发现了商誉减值,但未能在注册文件中反映;如果核查世通公司的基础设施,就能发现线路成本计为资本支出的不恰当性等等。[2]这些“红旗信号”即合理怀疑。

同时,需要注意的是,虽然我们目前立法尚未明确,我们可以预见“排除合理怀疑”的判断标准在司法审判中应是审慎第三人的客观标准,不受主承销商主观认知程度的影响。

如前所述,针对不同的情况,主承销商针对复核专业意见的免责抗辩举证需要围绕“证明自己不可能产生合理怀疑”和“证明自己在产生合理怀疑后已排除合理怀疑”两个维度展开。针对以上两个维度,为实现在发生纠纷后充分举证的目标,主承销商需要将举证意识贯穿自业务承揽阶段至受托管理阶段的始终。具体而言,券商可以从以下几方面着手,加强证据的充分性和完整性:

1. 完善制度和流程

按照《证券公司投资银行类业务内部控制指引》等监管要求,切实完善风险管理和内部控制制度、业务流程以及操作规范,建立业务线—质控线—内核合规风控线三道防线,为勤勉尽责提供基础的制度保障。

2. 配备充分且具有胜任能力的项目人员

为具体项目配备具有金融、财务、法律等专业知识和从业经验的人员,确保项目人员的数量和质量,避免把工作甩给新手,改变重承揽、轻承做的习惯,为复核专业意见提供基础的人力保障。

3. 重视质控部门和内核的反馈意见

质控部门和内核的反馈意见实际是重要的“合理怀疑”。在收到反馈意见后,项目人员需要逐项核查、逐项释疑、逐项排除,跟踪落实,避免反馈意见有去无回或者敷衍了事。所有针对反馈意见的核查工作均需要证据支持。

4. 重视留痕管理

工作底稿是证明主承销是否已尽到“排除合理怀疑”的重要证据。在过错推定原则下,一旦发生证券虚假陈述责任纠纷,工作底稿即主承销商的生命。从项目承揽到承做再到受托管理,项目组应做到全过程留痕。另外,由于投行人员的流动性较大,项目人员离职时需要及时完成工作底稿的交接工作。

总的来说,“排除合理怀疑”的复核专业意见判断规则被引入后,主承销商的核查义务和相应的举证要求都提高了。主承销商需要将举证意识贯穿自业务承揽阶段至受托管理阶段的始终,采取多方面的措施,以实现证据的充分性和完整性。同时,“排除合理怀疑”对应的司法判断规则尚待更多案例的总结和锤炼,中介机构普通注意义务和特别注意义务能否在行业规范中得到界定也值得期待。对这些问题,我们也将持续关注。

注释

[1] 参见《上交所启动债券发行业务现场督导》,网址:http://news.cnstock.com/paper,2021-04-02,1447878.htm,最后访问日期:2021年4月23日。

[2]In re WorldCom, Inc. Sec. Litig.,294 F. Supp.2d 392

(声明:本文系作者授权新浪网转载,文章仅代表作者观点,不代表新浪网立场。)