赛尼尔法务智库 史志伟

近年来随着我国宏观经济持续下行,企业经营效益下滑、生产经营困难加剧。作为经济风向标的上市公司也难逃影响,去年以来大批上市公司因资金问题、经营所迫等问题,从而触发实控人股权转让甚至控股权变更。而国资作为其中重要一支“接盘侠”,积极并购上市公司股份、甚至控股上市公司的情形也比比皆是,使得上市公司控股权领域“国资化浪潮”的现象,再次成为资本市场热点话题。

本文将全面梳理2019年全年上市公司实控人变更事件,通过深度分析,全景展示资本市场实控人变更现象全貌,并参考上市公司法律风险大数据,梳理控股权变更上市企业主要有哪些法律风险特点、哪些行业为本次大潮中焦点行业,以警醒企业积极自我审视、横向对标,勿重蹈覆辙,以及重点关注焦点行业以便未雨绸缪。

文章也重点揭示上市公司控股权领域“国资化浪潮”现象背后,哪些区域国资更加积极进取、国资重点布局在哪些行业,并深度剖析相关并购背后的关键驱动因素。反思国企上市公司,尤其是央企背景上市公司经营效率提升问题,以及国资在产业体系和产业技术链条层次布局思路问题。

1.2019年资本市场实控人变更现象全貌

2019年共有206家上市公司的实控人发生变更,占到上市公司总量近6%,其中,共有45家上市公司易主为国资,即通常本文所述上市公司控股权领域“国资化浪潮”现象,占比达21.8%。通过上市公司法律风险指数大数据分析,2019年控股权变更上市公司在法律风险领主要如下三个特点:

第一,发生控股权变更上市公司法律风险偏高。

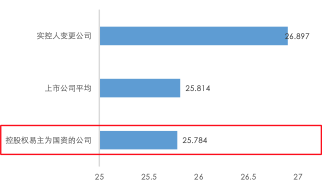

总体看此类上市公司法律风险偏大。2019年发生实控人变更上市公司其2018年法律风险指数,显著高上市公司平均水平。如图-1所示,

图-1 2019年实控人变更上市公司法律风险指数对标

但引人关注的是,国资收购的上市公司法律风险指数总体低于上市公司平均水平,体现出国资在并购上市公司股权领域更加积极主动,更愿意并购法律风险较低、相对优质上市公司。

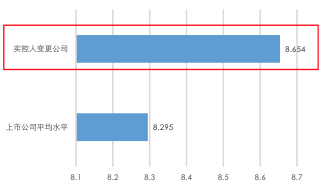

第二,发生实控权变更上市公司,其公司治理领域法律风险明显偏高。

2019年发生实控权变更上市公司,其2018年公司治理领域法律风险明显偏高,也反映出公司治理分领域指标显著的事前预警作用。发生控股权变更上市公司其公司治理领域法律风险为8.654,显著高于上市公司8.295的平均水平。如图-2所示,

图-2 2019年控股权变更上市企业公司治理分项指标对标

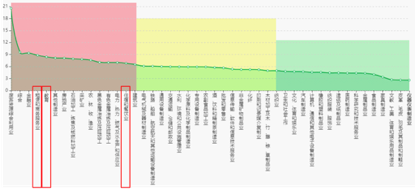

第三,发生控股权变更占比高的行业,大部分为高法律合规风险行业。

2019年发生控股权变更上市公司数量占比高的行业,大部分为2018年高法律合规风险行业。例如,租赁和商务服务业、教育、住宿和餐饮业这些行业,发生控股权变更比例最高,分别达13.2%、12.5%、11.1%。这也与行业合规风险地图高度匹配,这三个行业均位于高合规风险区域。这些行业频繁发生公司控股权变更,折射出2019年这些行业经营风险高企,也反映出行业合规风险指数具有显著的事前预警作用。如图-3所示,

图-3 2018年行业法律合规风险地图

而从行业发生数量统计,信息传输、软件和信息技术服务业最多,有19家;计算机、通信和其他电子设备制造业第二,有15家;医药制造业位居第三,有14家;其他如专用设备制造业有13家,电气机械及器材制造业有11家,汽车制造业家有10家,批发和零售业有10家,化学原料及化学制品制造业有10家。

2.2019年上市公司控股权领域“国资化浪潮”现象揭秘

2019年国资积极进入上市公司控股权竞争行列。从数据分析结果看,有如下两个主要特点:

第一,从行业看,国资主要进入计算机通信设备和其他电子设备制造业、专用设备制造业及建筑业三个行业。

国资进入行业主要集中在计算机通信和其他电子设备制造业、专用设备制造业、建筑业、信息传输软件和信息技术服务业、租赁和商业服务业,数量分别为9个、6个、5个、4个、3个,占到各自行业比例分别为2.7%、3.0%、5.4%、1.5%、5.7%。

引人关注的是,国资主要进入国资分类中商业一类行业。未进入商业二类、也未进入公益类行业。

从总体看,国资进入行业类型较多,共进入19个二级行业开展控股权并购,行业重点不突出、布局思路散乱。并且,控股权易主为国资,也更多为事件被动触发,而非国资管理机构主动而为。

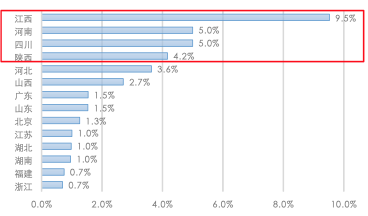

第二,从地域看,江西、河南、四川、陕西四地国资机构最为进取。

从地域看,从变更数量占当地上市公司总量比例看,江西、河南、四川、陕西四地国资机构最为进取,该区域国资机构新增并购控股上市公司数量占当地上市公司总量比例分别达9.5%、5.0%、5.0%、4.2%。如图-4,

图-4 2019年各地国资收购上市公司数量占当地上市公司总量比例

以各地变更数量统计,广东省、四川省、江苏、河南、江西、北京国资出手次数最多,分别为9个、6个、4个、4个、4个、4个。

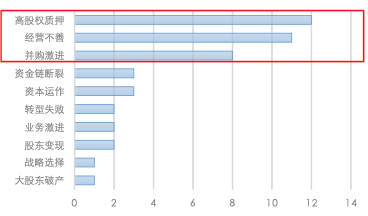

梳理引发上市公司实控人易主为国资的因素分析看,2019年引发上市公司控股权变更的主要驱动因素包括三项:上市公司实控人股权质押比例畸高、上市公司经营不善及上市公司激进并购后遗症。其他因素还包括资金链断裂、公司转型失败、业务激进、股东变现等。如图-5,

图-5 2019年上市公司控股权易主为国资的关键驱动因素

第一类关键驱动因素,控股股东股权质押风险爆发。总体看,2018年国内资本市场爆发的股灾及股市大幅下跌上市公司实控人造成巨大冲击。例如,山河智能,原实控人2018年股权质押率高达90.44%,股价的大幅下跌导致其存在爆仓风险。最终,通过当地政府设立的纾困资金介入,才平抑这样的风险。而从该公司近年来营收收入增长、利润增长、现金流等方面,其实表现尚好,并非公司经营业绩不良,原实控人却因股权质押风险爆发,而痛失控股权。

第二类主要驱动因素,上市公司经营不善风险爆发。例如,华仁药业本次变更,距离上一次实控人变更才刚过三年,最终还是难逃此前增收不增利的怪圈而引发原控股股东退出。因经营不善导致上市公司实控人变更,该因素总量排名第二,但也仅占总体的24%。

第三类主要驱动因素,上市公司激进并购风险爆发。例如,汉鼎宇佑2019年大幅亏损,归属于上市公司股东的净利润亏损近8亿,扣非净利亏损8.9亿。而近8亿的资产减值损失里面,近6.5亿的亏损是长期股权投资减值损失,主要系对前期并购企业微贷网计提减值。

其他驱动因素,还包括业务激进引发风险。例如,东方园林上市后“二次创业”走的太快,在国内激进拿下很多PPP项目订单,在2017年国家开始宏观去杠杆,限制地方政府PPP项目后,公司资金链断裂,触发公司实控权变更。

总体而言,上市公司控股权变更,大部分为上市公司实控人被动而为,例如因资金链断裂、转型失败、资本运作、大股东破产等被动因素。但也存在一些上市公司实控人主动开展的,如因股东变现、战略选择等,但占比极低。例如,被美国列入实体清单的美亚柏科,因涉及行业敏感,主动引入国资控股。而最终触发上市公司实控人股权转让的因素,大部分是各类风险因素爆发导致资金链紧张或断裂,从而使得上市公司实控人不得不进行股权转让。

3.资本市场 “国资化浪潮”现象背后的思考

国有资本投资、并购上市公司,在资本市场上属于正常的一种市场行为。但通过对国有上市公司运营数据分析,以及2019年资本市场上国有资本投并购行业与企业分析,有两个方面现象需要引起相关方面高度关注。

第一,国资背景上市公司在经营效率方面亟待提高。

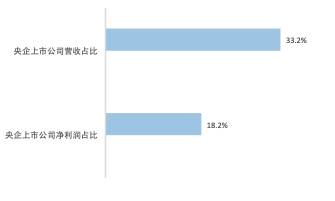

以2019年央企背景上市公司为例,从其经营数据分析看:2019年央企上市公司营收占上市公司总量的33.2%,但其净利润只占到上市公司总量的18.2%。具体如图-6所示,

图-6 2019年央企上市公司数量、营业收入、净利润占上市公司总量比例

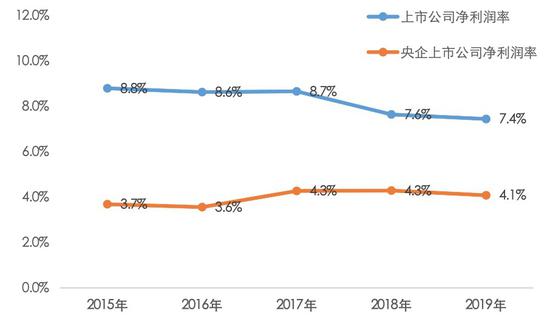

从历年数据看,央企背景上市公司的净利润率,也持续低于上市公司净利润率平均水平。如图-7所示,

图-7 2015年-2019年央企上市公司净利润率与上市公司平均净利润率对比

第二,国资在资本市场中行业布局较为散乱,未看到明晰的产业体系、技术链条布局思路。

而党的十八大以来,强调我国经济发展方式要实现“两个根本性的转变”,这对国有企业提出了两大基础性任务:一是要加大在公益性、保障性和战略竞争性领域的投入,以加快国有企业的发展尽快带动社会事业的发展。二是在一般竞争性领域加大产业的集中度,改变资源浪费和市场无序恶性竞争的局面。

国有资本需要根据自身所掌握的资本规模能力、产业发展阶段目标和社会资本市场环境,选择在产业技术链条的不同层次上投放国有资本,以带动影响其他社会资本进行开放性合作,促进国民经济发展方式转变到创新驱动的发展轨道上来,推动产业链升级,保障产业安全。例如,更多地选择在基础产业和上游技术层次上布局,在研发等具有外部溢出正效应的共享技术和基础设施等产业体系和技术链条层次上多投入、多用力,为塑造产业生态环境多投入,发挥国有资本的主导作用。最终,借助资本市场,带动产业发展,引领资本投向,优化国有资本布局,体现国有资本的控制力和影响力。

4.结语

今年以来随着内外环境严峻影响,资本市场控股权领域“国资化浪潮”这种现象更趋强化。据不完全统计,今年以来有112家A股上市公司宣布实控人拟变更,比去年同期明显增多,其中,46家将易主为国资,占比高达41.1%,较2019年增加了近20%。

从上市公司讲,在宏观环境日趋严峻情形下,更应加强此类风险的事前预警、预防,未雨绸缪。而从上市公司法律风险指数大数据分析看,上市公司尤其应关注上市公司法律风险指数、公司治理领域风险指标的事前预警作用。

从各地国资管理机构来讲,不仅要并购优质上市公司,更要形成明晰的产业体系与技术链条布局思路,并在此指导下开展投资并购。而且,各地国资管理机构要高度关注控股企业的经营效率与效益提升。

(声明:本文系作者授权新浪网转载,文章仅代表作者观点,不代表新浪网立场。)