作者:赛尼尔法务智库 史志伟

6月1日光大证券发布公告,公司全资子公司光大资本收到应诉通知书。招商银行作为原告,就《差额补足函》相关纠纷,对光大资本提起诉讼,要求光大资本履行相关差额补足义务,诉讼金额约为人民币34.89亿元。巨大的涉诉金额,甚至已接近光大资本40亿元的注册资本金,引发市场一片哗然。

而在此之前,3月份,上海证监局已对原光大证券董事长薛峰采取监管谈话行政监管措施,薛峰也于4月28日引咎辞职。

从赛尼尔法务智库2017年上市公司法律风险指数研究看,已预警光大证券2018年法律风险隐患较大,尤其在财务领域爆发风险概率较高。

2017年光大证券法律风险指数分析与预警

2017年光大证券法律风险指数为26.802,高出上市公司平均水平11.6%,法律风险较高。从横向对比看,其法律风险也高出79%的上市公司,高出地区80%上市公司。这些都预示着公司在2018年发生法律风险的概率较高。而前文提及的光大证券子公司涉诉事件,也有力印证了指数预警的科学性。如图-1所示:

从法律风险结构化短板诊断结果看,其风险主要集中在财务领域,是上市公司平均值的1.96倍。这预示着2018年公司在财务领域发生风险概率会很高。而前文提及暴雷事件,也是发生在财务投资领域,恰好印证了该指数预警的科学性。

图-2 2017年光大证券法律风险结构化短板

风险事件源头——差额补足协议的法律定性与效力认定

本次风险事件的源头,是光大资本盖章的《差额补足函》,主要内容为在优先级合伙人不能实现退出时,由光大资本承担相应的差额补足义务。光大证券早前发布的公告也提及,目前该《差额补足函》的有效性存有争议,光大资本的实际法律义务尚待判断。

事实上,差额补足的法律性质,理论和实务中存在较大的争议,对其义务的定性和效力的认定是关注焦点,也是决定审判结果的重要前提,需要抽丝剥茧、正本清源进行分析,先理清其交易结构,再明确其业务性质,分析界定其法律性质与效力,最后才能理出结论。

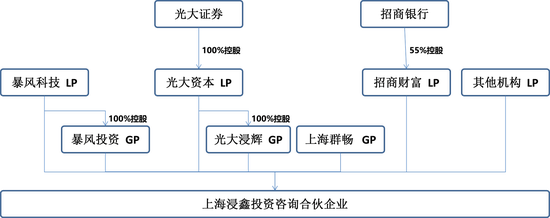

首先,本次交易架构及交易回顾,如下图所示:

图-3浸鑫基金股权结构

天眼查信息显示,浸鑫基金的股权名单中共包括了14位出资方,规模共计52.03亿元。设立这只基金的目的,就是为了收购国际顶尖体育媒体服务公司MP & Silva Holdings S.A。

LP中出资最多的为招商基金全资子公司招商财富资产管理有限公司,出资28亿元,为优先级出资。光大资本和暴风集团分别以LP身份出资的6000万元和2亿元,均是劣后级出资。两名优先级合伙人与光大资本签署有《差额补足函》,主要内容为在优先级合伙人不能实现退出时,由光大资本承担相应的差额补足义务。而暴风集团、冯鑫及光大浸辉签署了一份意向性协议《关于收购 MP&Silva Holding S.A股权的回购协议》。这份协议的大概内容是,在合规条件下在联合基金完成对MPS收购后的18个月内,暴风集团及冯鑫将会完成对MPS这个资产的回购。但收购后不到三年,MPS就遭破产清算,暴风集团也早已跌落神坛,无力兑现承诺,最终引发前文提及的招商银行起诉光大投资事件。

第二,差额补足协议的业务性质,什么是差额补足协议。

本次并购基金涉及的差额补足协议,是基金劣后级合伙人或劣后级合伙人的关联第三方对优先级合伙人之间签署的差额补足协议。在私募股权领域,差额补足义务本质上是一种增信措施。例如,在私募股权基金退出环节,如优先级合伙人未按合伙协议约定取得预期收益,通常是由劣后级合伙人或基金管理人关联第三方向优先级合伙人承诺对差额部分承担补足义务。本方式,已被广泛应用于并购基金等结构化私募股权基金产品中。

第三,界定本处差额补足协议的法律性质与效力

差额补足的法律性质,理论和实务中存在较大的,对其义务的定性和效力的认定是关注焦点。一种观点认为其构成保证担保,另一种观点则认为可看作“债的加入”。此外,对其合同效力认定也存在不同看法。

1) 本处差额补足协议,应不属于保证合同,而属于“无名合同”范畴。

首先,根据《担保法》第5条规定:“担保合同是主合同的从合同”。但差额补足协议并没有对应的主债务,不符合担保法关于保证的规定,应不属于保证合同。其次,本事件所涉各类合同的签约主体不同、法律性质不同、约定的内容不同,因而也不能将这些合同统一视为一份“大合同”。第三,差额补偿协议作为一种增信措施,虽与基金合伙协议内容相关联,但应看作为签订主体和协议效力独立于基金合伙协议的无名合同。

2) 本处差额补足协议,应不属于并存的债务承担,即债的加入。

债的加入前提是先存在“债务”,但在并购基金层面,将优先级合伙人对合伙企业返还其投资本金和支付其固定收益的权利认定为债权肯定是不合适的,所以“债的加入”也就无从谈起了

3) 本处差额补足协议,不必然涉及刚性兑付,不因此而无效。

首先,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会和国家外汇管理局于2018年4月27日联合发布《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”),新规明确规定资产管理产品不得“刚性兑付”,不得直接或者间接对优先级份额认购者提供“保本保收益”安排。但资管新规并未明确规定““保本保收益”的适用主体,即该规定是只针对基金管理人,还是从广义角度解释为针对所有基金合伙人。

其次,《资管新规》并非法律、行政法规的强制性规定,对差额补足协议的效力并不存在当然的否定评价。如在上海达仁资产管理有限公司诉上海泰枫投资管理有限公司合同纠纷案【(2018)沪01民终14299号】中,法院认为“被告所主张的《私募基金暂行管理办法》第十五条,其并非法律或行政法规,不能作为认定合同效力的依据。”

第三,本案合同签署、争议发生等均早于《资管新规》出台,因此从“法不溯及既往”的原则出发,法院审判本案时可能无需考虑《资管新规》后密集出台的各类资管业务监管政策。

综合以上分析来看,光大证券最终为此次风险事件买单的可能性很大。虽然光大证券早前发布的公告提及,目前该《差额补足函》的有效性存有争议,光大资本的实际法律义务尚待判断。但在此之前,光大证券已经在其2018年财报中对此做出反应,计提了巨额预计负债及资产减值准备。如年报中所述,“因投资项目出现风险,浸鑫基金未能按原计划实现退出。公司基于谨慎性原则,计提了14亿元预计负债及12,086.26万元其他资产减值准备,共计减少公司2018年度合并利润总额约152,086.26万元”。

结 语

回顾本次事件,光大证券为其子公司的一笔投资买单,损失惨重。各相关方投资者也因此蒙受巨额损失,波及面广,惨不忍睹。3月份,上海证监局对光大资本和光大证券董事长薛峰分别采取了责令改正、监管谈话的行政监管措施,并指出,对光大资本管控机制不完善,子公司存在管控不力,公司内部控制存在缺陷,公司对重大事项未严格执行内部决策流程等问题。市场又一次用惊心动魄的事实证明,合规、风控是企业的生命线,只有坚持依法治理、依法经营、依法管理、健全法治,企业才能持续、稳定、健康发展。

而被广泛应用于并购基金等结构化私募股权基金产品中的差额补足协议,法院最终对其的性质认定与效力认定,也无疑将对并购基金结构化产品设计产生深远影响。

(声明:本文系作者授权新浪转载,文章仅代表作者观点,不代表新浪网立场。)